随着人口老龄化加剧,失能老人日益增多,如何保障晚年生活质量?可靠的经济来源很重要,除了银行储蓄、养老金等,如果有人说还能“以房换护理”,你愿意吗?

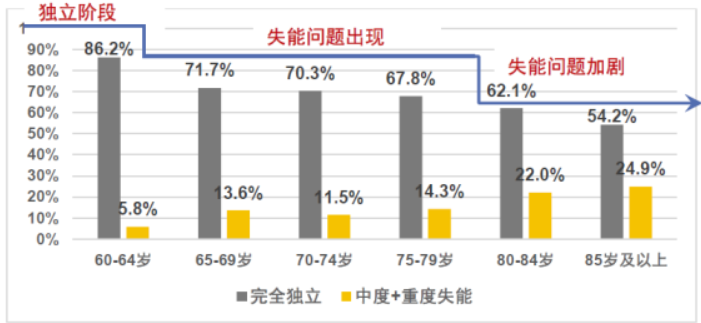

中国保险行业协会、中国社科院近日联合发布的《2018—2019中国长期护理调研报告》,在对23个已开展长期护理保险制度试点城市的60岁及以上老年人和30岁至59岁成年人调查后发现,65岁是老年人面临失能风险的重要转折点。

报告显示,调查地区有4.8%的老年人处于日常活动能力重度失能、7%处于中度失能状态,总失能率为11.8%。也就是说,超过十分之一的老年人在穿衣、吃饭、洗澡、如厕等方面的基本生活无法完全自理。

不同年龄段人群失能状态。来源:中国保险行业协会

那么,目前的照料服务能否满足老年人需求呢?报告显示,中度及重度失能老人均面临较大服务缺口,服务供给不足集中在协助服药、心理咨询等医疗护理服务方面。

在照料服务费用支出方面,由于主要的服务提供者是家属,大多数中度失能老人没有护理费用支出,仅32.1%的中度失能老人购买了第三方服务,费用中位数为每月2000元;这一数字在重度失能老人中上升到4532元。

这类费用支出给家庭造成的经济压力较大。而承担这一压力的主要是子女,基本医疗保险也发挥了一定作用,商业保险作用微乎其微,仅能为中度、重度失能老人分担费用支出的1.4%、0.9%。

在个人护理规划方面,超过一半的成年人认为必须在年轻时就进行护理规划,但也认为规划的执行十分困难。护理规划重要性和可行性之间的矛盾反映在商业人身保险配置上:与失能风险直接相关的长期护理保险在各类商业人身险中购买率最低,仅为8.2%。

成年人商业人身保险购买率。来源:中国保险行业协会

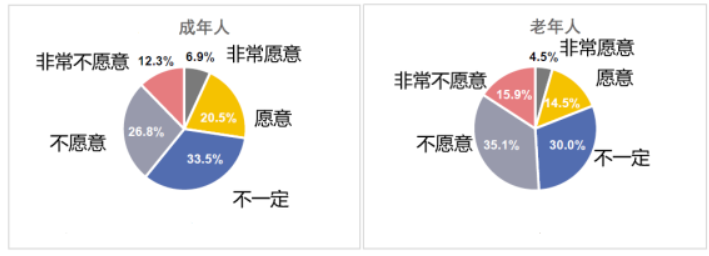

为抵御未来的失能风险,成年人除了基本保险、商业保险、储蓄投资外,还有别的筹资方法吗?作为我国家庭重要财富之一的房产,也成为此次调查的对象。调查提出,如果有需要,是否愿意出售或抵押房产来支付护理服务费用?

对于“以房换护理”的态度,受访的成年人比老年人更愿意接受,回答“非常愿意”和“愿意”的人群占比之和为27.4%,老年人为19%。

成年人及老年人对“以房换护理”的态度。来源:中国保险行业协会

报告认为,虽然接受意愿和实际行动之间还有很大距离,但成年人对“以房换护理”的接受度仍然值得重视,与各类商业保险产品的购买率相比,其人群占比接近普通人寿保险,远高于长期护理保险。如果能将这一潜在意愿转化为有效市场需求,那么以住房资产为基础的各类金融产品将有很大发展空间。

早在2014年,以住房资产为基础的保险产品就已问世。当年7月,原保监会在北京、上海、广州、武汉正式开展老年人住房反向抵押养老保险试点。目前老年人住房反向抵押养老保险已扩大到全国范围开展,为老年人提供了新的养老解决方案,满足了老年人希望居家养老、增加养老收入等需求。

报告认为,作为一种养老保障工具,“以房换护理”所适应的人群特征非常明确。它更适合风险态度保守、自我养老储备不足、对失能风险预期悲观、偏好社区护理模式的中低收入人群,不适合有复杂家庭结构或传统养老观念的成年人。

专家建议,要发展“以房换护理”等以房产为基础的金融产品,应加强发展政策指向性,以特定人群为重点,了解他们的需求特征,分析影响其参与意愿及行动的主要因素,充分做好调研工作。

新华社记者:谭谟晓

请输入验证码