近期,永煤、华晨、紫光等数支AAA高信用评级国企债券频繁违约。受此类违约现象波及,出现了部分地方国企信用债大跌,十多只债券更是取消发行。有人说,这可能是可以载入史册的一轮信用风波。

在这些地方国企债券违约事件中,最引人注目的是永煤违约。

11月10日,永煤控股旗下超短期融资债券“20永煤SCP003”宣告实质违约。由于永煤控股具有“AAA”的主体评级和100%国资控股的“地方国有企业”的特殊身份,绝大多数投资者在事发前几乎不会意识到或预期到违约的可能,因而当违约发生后市场产生了剧烈的反应,债权市场多年来买债“只看爹不看基本面”的、根深蒂固的国企“信仰”受到冲击。永煤违约事件后,华晨、紫光等AAA债券相继也出现实质性违约,引起的信用债券市场余波不断。

如何看待近期的系列国企债券违约现象?它是偶然的?还是必然的?

从更长更广的视野看,我们认为这次违约事件既是永煤等的“偶然”,也是部分国企亟待市场出清、金融市场实现健康发展的“必然”。

一、私营企业基本出清

2017年,供给侧结构性改革的重心转向去杠杆。私营企业的经营状况开始出现分化,一部分产能落后、经营不善的私营企业遭到市场出清,陆续被淘汰出局。

对于这一点,从私营企业的利润状况中可见一斑。2017年四季度起,私营企业利润总额的累计同比变化与累计值同比变化开始出现偏离。累计同比变化是根据“三同”(同口径、同范围、同一批企业)标准确定用于计算的样本企业,反映连续存续的同一批企业经营成果的变化情况;累计值同比变化则是依据固定标准确定用于计算的样本企业,统计范围内的企业数量是动态变化的。若两者出现差异,很大程度上是当年和上一年统计口径内的企业数目不同。举例说明,假设去年的私营企业数量为100家,每家产出为1元,总产出100元;今年只幸存下来90家企业,每家产出还是1元,总产出为90元。今年总产出较去年事实上减少10元,即总产出增长为-10%;但按照统计部门“三同”口径,总产出增长0%。在规模以上工业企业统计范围内存活下来的私营企业数量是动态变化的,理论上既可以增加,也可以减少,两个统计口径会产生程度不一的偏离,但通常不会很大。也就是说,无论按照哪一种口径计算私营企业的利润变化,结果一般都不会相差太大。

但是自2017年9月起,这种相似性却被剧烈的撕开了。此后一段时间,按累计同比和累计值同比计算的私营企业利润增速差距越来越大。2019年2月,私营企业利润总额累计值同比增速一度下滑至-33.3%。这其中的主要原因就是相较上一年同期规模以上的私营企业数量是不断减少的,背后反映的正是私营企业的市场出清过程:一些能快速适应变化、经营状况较好的私营企业,可以经受住“去杠杆”考验,不仅能够生存下来,还能取得发展;另一些产能落后、经营不善的私营企业,则在“去杠杆”过程中逐渐萎缩,最终跌出规上范围、被淘汰出局。

直到2019年11月,私营企业利润总额的累计同比和累计值同比的这种分化才逐渐缩小,显示了私营企业市场出清基本完成。私营企业不断市场出清的过程也是其盈利能力提高、资产质量改善,逐渐进入向好的发展通道的过程。突如其来的新冠肺炎疫情打断了经济的原有发展路径,但在一定程度上却恰恰验证了过去两年私营企业市场出清的确取得了成效:私营企业利润总额的累计同比和累计值同比在疫情发生后几乎没有偏离;而且,疫情防控转入常态化后,私营企业生产经营迅速恢复,盈利改善速度明显快于工业企业总体。截至9月,私营企业利润总额累计同比降幅已收窄至0.5%,盈利基本恢复到去年同期水平。

二、国有企业出清压力日益凸显

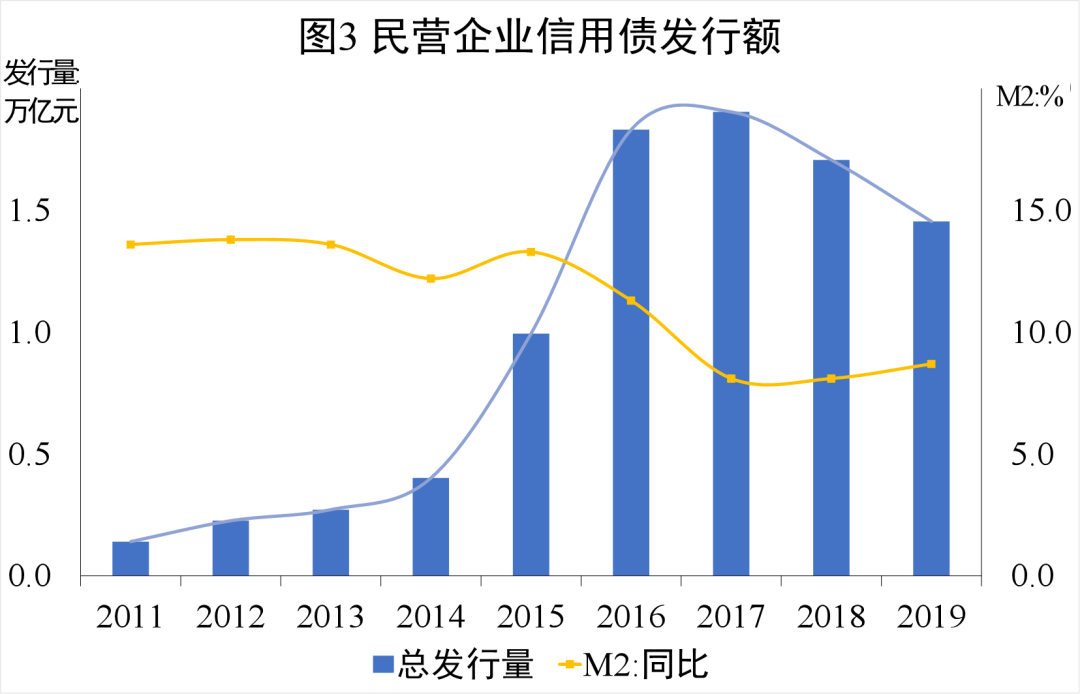

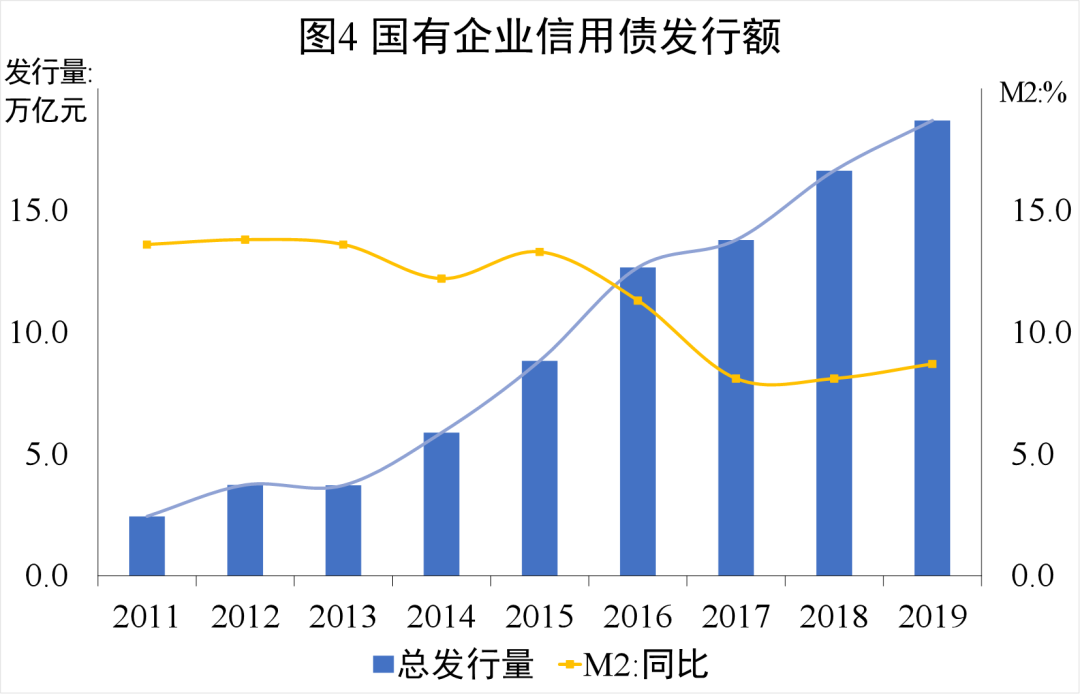

对于国有企业,市场通常会因其“特殊身份”而区别对待,认为国有企业背后既有政府的隐性担保,也有自身的资源优势。一直以来,在从银行和市场等途径取得外部融资时,国有企业往往都能获得优待。因此,即使是在2017年去杠杆的过程中,国有企业也并未受到太大影响。比如,2017-2019年,融资环境趋紧、民营企业融资规模明显收缩,但国有企业信用债发行仍保持增长。

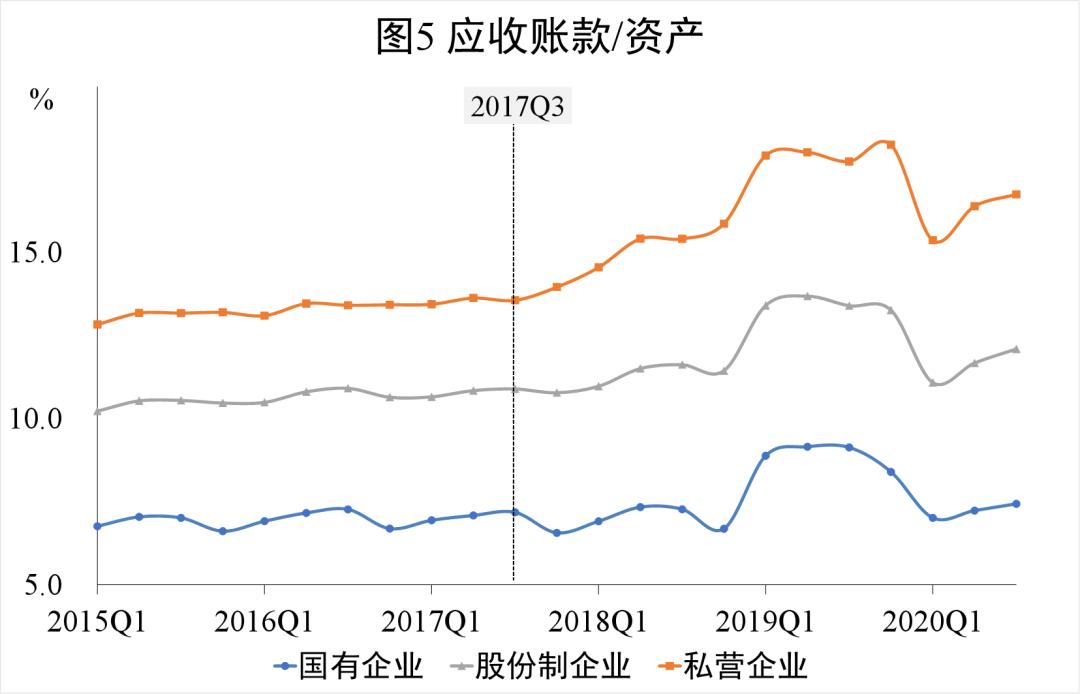

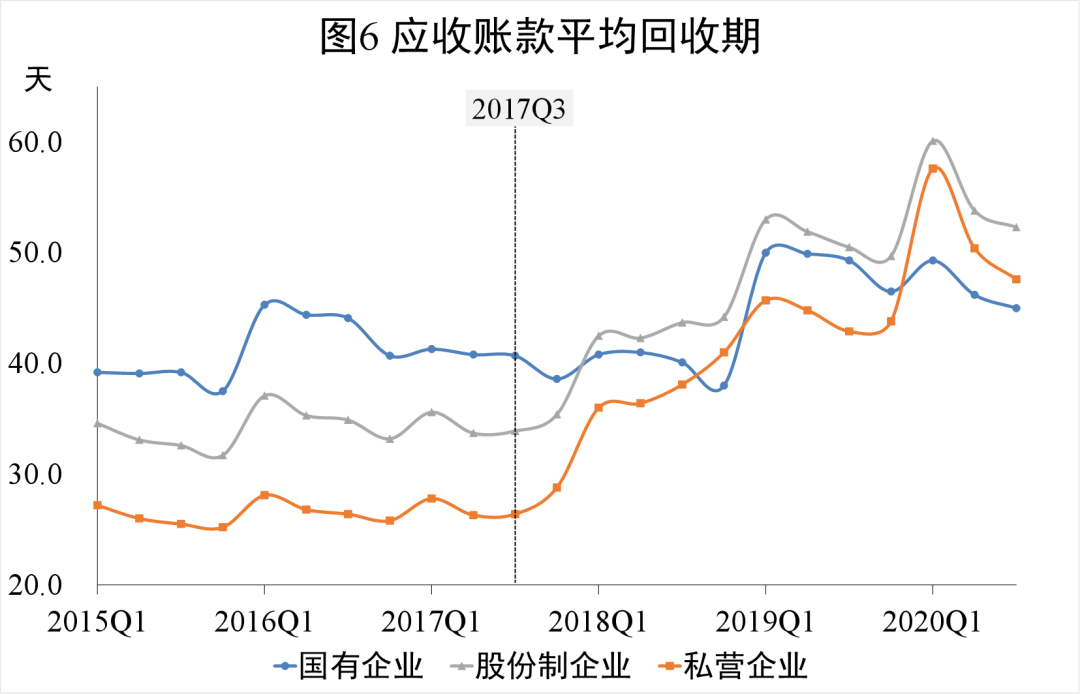

同样的,凭借特别的主体地位和“强势”的议价能力,国有企业现金流韧性无论在去杠杆过程中还是疫情期间受的冲击都很小,应收账款规模占比和回收期所受的影响远远低于私营企业。

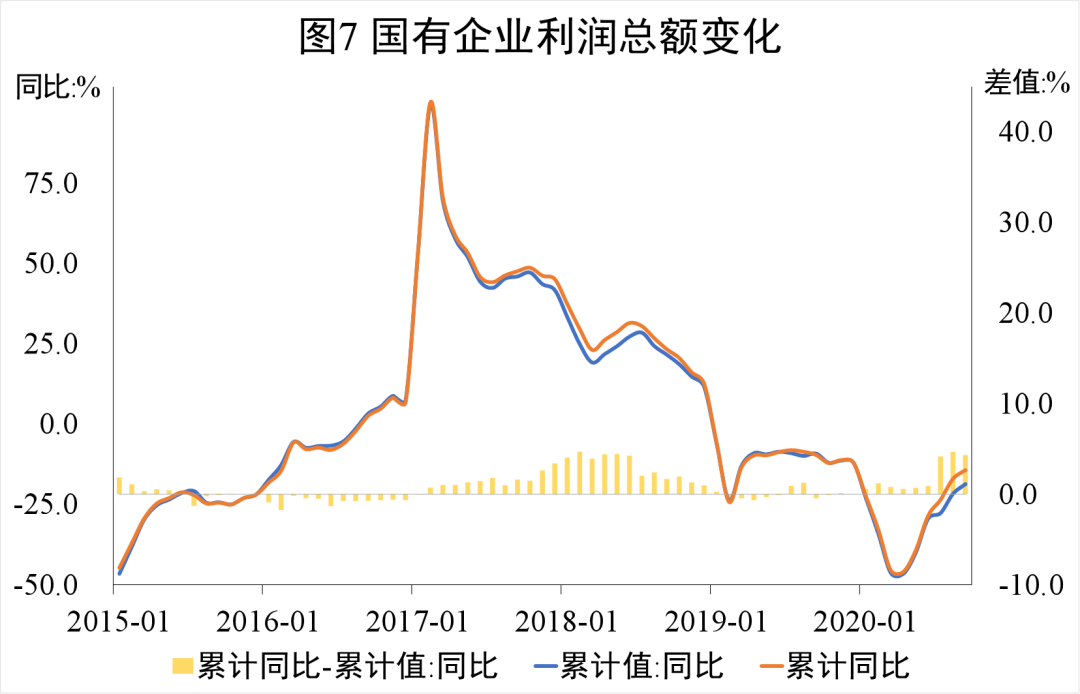

此外,比较国有企业利润总额的累计同比与累计值同比变化也可以非常清晰的看到,二者之间没有像私营企业那样出现明显分化,表明国有企业在经济去杠杆的过程中并未经历系统性的市场出清。“去杠杆就好比一场暴雨,大家都在雨中,怎么可能就只有民企淋个湿透,国企都安然无恙?”有市场人士这样感慨。

理论上说,目前我国已进入工业化后期阶段,传统工业品的市场需求渐趋饱和,依靠规模扩张的经济增长模式日益面临制约,经济发展将逐渐由依靠要素投入驱动转向依靠科技创新驱动。对于企业而言,通过转型升级打破现有市场空间约束、实现进一步发展的迫切需求不会因所有制差别而异。从现实情况看,进入2019年以后,在私营企业市场出清成效逐渐显现的同时,国有企业的盈利表现出了颓势、弱势,同比增速开始下滑。不仅如此,疫情后国有企业的盈利恢复也明显弱于私营企业。这些说明,自去杠杆以来,相较私营企业的市场出清、信用风险暴露得较为充分,国有企业的风险一直埋在水下,由此埋下了随时都可能爆发的根子,国有企业面临内在的市场出清压力。

三、打破刚兑是金融健康发展的要求

改革开放以来,我国逐步建立和不断完善社会主义市场经济体制,市场体系不断完善,对提高资源配置效率、推动经济快速增长起到了关键作用。要充分发挥市场的资源配置功能,既要放宽“入口”,也要畅通“出口”。如果经济金融体系中长期存在过多“刚兑”现象,市场机制将难以有效运行,资源配置也可能受到扭曲,不利于经济发展。

2019年6月,发改委联合多部门印发《加快完善市场主体退出制度改革方案》(以下简称《方案》),指出市场主体退出制度是现代化经济体系的重要组成部分,并就加快完善市场主体退出制度提出了改革方案。其中,《方案》提出要“完善特殊类型市场主体退出和特定领域退出制度”,具体包括:建立健全金融机构市场化退出机制、完善国有企业退出机制、健全非营利法人和非法人组织等退出机制、完善特定领域退出机制。对于国有企业,《方案》还特别提到:在其退出时,金融机构等债权人不得要求政府承担超出出资额之外的债务清偿责任。

在《方案》明确深化市场化改革要加快完善退出机制的同时,金融市场上的一系列“刚兑”也在陆续被打破。

2018年9月,《信托公司受托责任尽职指引》正式落地,为打破信托“刚兑”提供了制度基础;今年,“吉信-松花江77号”打破信托刚兑。随着2019年5月包商银行被托管,就在上个月,包商银行65亿二级资本债被全额减记,尚未支付的5.9亿累计应付利息不再支付,金融债“刚兑”、二级债“刚兑”被打破。目前,银行理财业务也在根据《商业银行理财业务监督管理办法》逐步建立打破“刚兑”的制度安排。这次永煤控股的信用债违约,直接冲击了国企“刚兑”信仰,同时也是包括国企退出在内的市场化退出机制建立和完善过程的一个缩影。

短期内,受“刚兑”惯性思维影响,投资者对国有企业市场化违约风险的认识可能并不充分。此类事件的发生,不可避免地会带来一定程度的市场波动。但监管当局一直以来希望打破刚兑,让机构投资者能真正履行合格投资者的角色,能有自己独立的风险评估能力,而不是建立闭着眼的买“国企信仰”,像一个长不大的巨婴,等出了事了就找监管局、找政府。疫情后,经济迅速恢复,重回短周期上升通道,这为打破“刚兑”、推动市场化退出机制完善提供了有利的宏观环境。

长远来看,打破国企“刚兑”有利于推动无风险利率下行,促进金融产品定价回归风险定价本源,消除金融资源错配,对于金融体系的健康发展具有重要意义。因此,永煤控股的违约事件,不单单是“国企信仰”受到冲击的开始,更意味着金融产品全面、真正实现风险定价的开始。

来源:青岛银行首席经济学家办公室

请输入验证码